Estamos diante de uma realidade econômica em que gerir uma empresa exige acima de tudo muita disposição. Não podemos deixar de admitir que não adianta disposição sem termos conhecimento profundo sobre todas as valências necessárias para uma boa administração de bens e cumprir em dia suas obrigações. A gestão contábil neste contexto desempenha funções importantíssimas como todas as outras, porém, sabemos que registrar os fatos administrativos e transações financeiras requer muita atenção, afinal de contas são estas movimentações a cargo da boa gestão contábil que vai proporcionar resultados que irão medir a capacidade de liquidez e toda composição de endividamento da mesma. A realidade é que a tecnologia aporta como uma melhora considerável para todo o sistema de gerenciamento contábil, proporcionando eficiência para a gestão, incluindo neste contexto transparência e equilíbrio jurídico, evitando assim maior assertividade nas demonstrações financeiras. Quando falamos de gestão contábil em empresas do segmento esportivo sabemos que estas empresas possuem muito em seu patrimônio ativos intangíveis, este fato em si proporciona à ciência contábil um diferencial, pois sabemos que no esporte muitas instituições funcionam como associações sem fins lucrativos. A realidade nos mostra que acontecem movimentações milionárias entre estas associações, que tendo de realizar operações com transparência se exige mais ainda que o sistema de gestão contábil esteja desenvolvendo atividades obedecendo normas e leis. A tecnologia agora torna o cenário bem diferente e dinâmico. A inteligência artificial e robotização de tarefas para ganho de eficiência já são uma realidade no cotidiano operacional de escritórios contábeis. Este novo comportamento proporciona para empresas esportivas ganhos em resultados. Índices apurados em atletas por meio de inteligência artificial resultam em maior valorização dos próprios atletas, fato este que se coaduna com a operação contábil, o bem em questão precisa ser registrado com toda a escrituração que lhe cabe, a tecnologia em favor da preservação do atleta tornando-o mais valorizado assemelha-se ao fato de que a contabilidade precisa estar atenta a toda esta nova realidade.

0 Comments

O esporte é um direito social que deve ser fomentado pelo Estado, de acordo com o artigo 217 da Constituição Federal de 1988. Para tanto, a Lei Federal nº 11.438/06, conhecida como Lei Federal de Incentivo ao Esporte (LIE), é um mecanismo relevante que proporciona o desenvolvimento e o financiamento de projetos desportivos e paradesportivos em todo Brasil. O referido diploma legal permite que recursos provenientes de renúncia fiscal sejam aplicados em projetos de diferentes modalidades e categorias. De forma sucinta, podemos dizer que a referida lei é uma alternativa de recolhimento indireto de Imposto de Renda, em que o contribuinte pode destinar um percentual, do que seria recolhido pelas vias tradicionais, em favor de projetos esportivos. Não existe qualquer gasto a mais, apenas o redirecionamento de finalidades. A recente revisão legislativa da LIE trouxe ainda mais condições de impulsionar fortemente o apoio ao esporte com o aumento dos limites de dedução do Imposto de Renda de pessoa jurídica de 1% para 2% e de 6% para 7%, para pessoas físicas. A aceitação das mudanças gerou um crescimento no número de projetos apresentados. Como exemplo, em 2021 tivemos cerca de 2.507 projetos, enquanto em 2022 já foram apresentados 3.042 (cidadania.gov.br). No aspecto prático, quais são as vantagens para o patrocinador? O primeiro, e mais relevante, é o fato de que percentual dos valores que seriam destinados ao fisco como IR podem ser direcionados ao esporte, ao projeto que melhor lhe aprouver, e, por conseguinte, impactar positivamente na sociedade. Ademais, ser um patrocinador de práticas esportivas também pode resultar em ganhos institucionais para a sua imagem e marca. Além da figura do patrocinador, temos outra figura importantíssima para o projeto esportivo, o proponente. De acordo com a LIE, o proponente é toda pessoa jurídica de direito público, de direito privado com fins não econômicos, de natureza esportiva, bem como as instituições de ensino fundamental, médio e superior, que tenha interesse em propor o projeto desportivo e ser o responsável por captar os recursos provindos dos patrocinadores. Caberá ao proponente realizar projetos desportivos e paradesportivos que podem ser classificados em 3 formas, são elas: (i) Desporto Educacional; (ii) Desporto de Participação e o (iii) Desporto de Rendimento. A grande vantagem para o proponente em realizar o projeto é o fomento do esporte e de sua modalidade sem a utilização de seu orçamento privado. A título de exemplo, uma parte do centro de treinamento do São Paulo Futebol Clube em Cotia foi viabilizado por meio da LIE. Ademais, o proponente deverá realizar o controle orçamentário de seu projeto, sempre com transparência e lisura dos valores captados a serem utilizados. O projeto como um todo estará sujeito à aprovação e auditoria por órgãos de controle. Fomento, divulgação e apoio a diversas modalidades Desde 2007 até a presente data (cidadania.gov.br), foram propostos por meio da LIE 23.138 projetos, com o montante aportado de R$ 3.585.556.233,02. Os maiores patrocinadores foram a Vale S.A e a Petrobras S.A, com o montante aportado de R$ 221,76 milhões e R$ 88.43 milhões respectivamente. A LIE é uma ferramenta de democratização da prática esportiva. Ela permite a ampliação do investimento público-privado no desenvolvimento e na manutenção do trabalho de atletas de alto rendimento, na formação de atletas, no desporto escolar e no desporto de participação em todo território nacional. A lei se mostra crucial ainda aos esportes que, mesmo sendo tradicionais e conhecidos do público, têm pouca visibilidade nas mídias e reduzido apelo comercial, como é o caso de handebol, rúgbi, hóquei, ciclismo e badminton. As modalidades com menor divulgação são justamente as que mais necessitam do apoio incentivado. Quanto maior a participação e o desenvolvimento de outras modalidades no cenário esportivo, maiores as chances de ascensão social para quem as pratica e da própria modalidade. Esportes que estrearam recentemente nos Jogos Olímpicos, como skate, surfe, escalada, caratê, beisebol e softbol, se beneficiaram justamente da LIE e, ao menos nos dois primeiros casos, tiveram desempenhos espetaculares, rendendo importantes medalhas ao país. De acordo com a Carta Olímpica, para que um esporte e sua atividade sejam considerados olímpicos, a referida modalidade precisa ser praticada por homens em, pelo menos, 75 países em quatro continentes e por mulheres em, pelo menos, 40 países de três continentes. Nota-se, com isso, a relevância de se manter alguns esportes ativos e com projetos de desenvolvimento, o que pode ser propiciado por meio dos recursos incentivados da LIE. Por falta de informações ou receio em relação ao funcionamento da lei, muitos potenciais patrocinadores e proponentes ainda não se utilizaram a LIE e acabam deixando de lado a oportunidade de se utilizar o benefício fiscal em prol do fomento e desenvolvimento do esporte e, assim, contribuir diretamente à sociedade. Alguns números apresentados acima nos demonstram não só a segurança jurídica da utilização da LIE, mas também como grandes players do mercado buscam a proposição de projetos e principalmente o patrocínio. Por fim, sempre é recomendável o suporte de assessoria desportiva no processo, que permitirá a correta interpretação da lei e seus desdobramentos. O apoio jurídico é indispensável na estruturação do projeto, de forma a fornecer a devida segurança para o emprego adequado do incentivo fiscal.

Crédito: Martin Aarflot - unsplash A nova realidade que o futebol brasileiro vem apresentando com a criação da Lei das SAF impõe uma dinâmica que precisa ser analisada. Quando falamos de Sociedade Anônima vem sempre a questão relacionada à investimentos e investidores, e, esses acontecimentos proporcionam na prática novos métodos que esse novo modo de operação e institucionalização dos clubes esportivos em SAF traz para o dia a dia dos negócios. Neste novo contexto a ferramenta de gestão chamada ciências contábeis entra em cena de forma não muito diferente daquela que por princípios éticos precisa operar, ou seja, ser competente, prudente e sempre preservar a entidade. Ao falarmos de processo SAF, iniciamos com questões que abrangem renegociação de dívidas, comprometimento de parte das receitas para cumprir obrigações com credores e outras ações que venham a equacionar despesas para assim então equilibrar com as receitas. A Lei SAF proporciona uma tributação específica, com valores de impostos diferentes das associações, 5% das receitas nos primeiros cinco anos deverão ser incididos em um imposto único, o que substitui cobranças de Imposto de Renda de Pessoa Jurídica (IRPJ), Contribuição Sobre Lucro Líquido (CSLL), PIS/Pasep e Cofins. A princípio, não terá pagamento sobre a transferência de atletas. A partir do sexto ano, a S/A pagará 4% sobre as receitas, e haverá o acréscimo das transferências de jogadores. Essa unificação de tributos tem como vantagens: um baixo custo de conformidade; alíquota global reduzida para o recolhimento dos tributos federais nos primeiros anos de atividade e a previsibilidade do ônus tributário que a SAF suportará, considerando que haverá variação apenas de acordo com a receita auferida. O cenário implica em uma série de operações que a prática contábil precisa ser bastante eficiente, estar atenta e saber que novos lançamentos poderão surgir para compor demonstrações financeiras pertinentes às operações. O próprio Conselho Federal de Contabilidade disponibiliza por meio da ITG 2003, norma centrada em critérios para contabilização em entidades esportivas para dar sempre um bom suporte. Fica mais evidente ainda que, com uma série de benefícios e obrigações geradas, as SAFs precisam dentro do seu processo de gestão ter a contabilidade atenta às diversas operações pertinentes. Sabemos que para melhorar todo o processo, um sistema de compliance, auditoria e controladoria, que são bases da contabilidade, devem constituir todo este cenário de uma eficiente gestão. A própria Confederação Brasileira de Futebol, em busca de maior transparência e credibilidade, protocolou parcerias com entidades de contabilidade, como o Conselho Federal de Contabilidade. Estão previstas ações como a cooperação para o aprimoramento da norma contábil, promoção da educação profissional continuada na área de Ciências Contábeis para a disseminação de conteúdo e capacitação de contadores que atuam com organizações esportivas, e ações de intercâmbio de experiências e informações entre as entidades parceiras. Fica bem claro o quanto a contabilidade terá suma importância em todo o processo de gestão das SAFs. Este novo modelo de negócios exige minimamente um planejamento orçamentário equilibrado oferecendo desta forma novos rumos para o futebol brasileiro a longo prazo.

Crédito: Scott Graham - unsplash É público e notório que nos dias atuais uma gestão equilibrada requer conhecimento bem mais amplo sobre todos os aspectos que envolvem às necessidades de se entender o quanto a empresa está com uma boa saúde financeira e econômica. Temos que ter em mente que uma das ferramentas financeiras necessárias a uma boa gestão é a contabilidade. O Brasil com mais de 200 milhões de habitantes tem em sua cultura o gosto por diversas atividades esportivas, e, logo o esporte com suas diversas modalidades está inserido dentro deste contexto. Há uma paixão dominante pelo futebol, mas também há paixões por vôlei, basquete, natação e outras atividades onde o torcedor acaba sendo um elemento participativo de extrema importância, tanto que temos uma Lei que se denomina, Estatuto do Torcedor. Na conjuntura deste universo diversos clubes vêm movimentando um montante cada vez maior de recursos financeiros, seja na arrecadação de receitas com produtos licenciados à sua marca, bilheteria para os jogos, patrocínios, associação de torcedores e direitos de transmissão. Nesta movimentação ocorre também as despesas que são imputadas aos clubes, proporcionadas por pagamento de salários, viagens e despesas gerais para manutenção da estrutura física dos clubes. Atentamos para o fato de que essas entidades esportivas contribuem para a movimentação de toda uma cadeia produtiva, empregam pessoas, contratam fornecedores, pagam tributos, efetuando financiamentos dentre outras atividades que são necessárias. Análises preditivas nos mostram como práticas de negócios nos dão a exata noção de como devemos gerir o capital com enorme responsabilidade e profundo conhecimento de sabermos apurar receita e despesa de forma pensando sempre em um futuro a médio e longo prazo. Diante deste contexto, a gestão requer práticas eficientes, que precedem regras em conformidade com leis estabelecidas por órgãos superiores. Logo, a contabilidade está amparada por estas regras, sendo ela uma guardiã de como manter as contas equilibradas. Dentro de um roteiro obrigatório para boas práticas de gestão e governança é imprescindível que a contabilidade praticada obedeça às normas estabelecidas, inclusive é bom salientar que os próprios órgãos reguladores buscam facilitar o entendimento sobre como apresentar uma demonstração de resultado financeiro e econômico, para que o usuário que desconheça os documentos possa ter um mínimo entendimento.

Crédito: Nídia Piza - unsplash O Sistema Político Desportivo e as Fontes e o Modelo de Financiamento em Portugal são os dois temas centrais da presente publicação, que aborda em primeiro lugar a "Participação Desportiva", da base (generalização da prática desportiva) ao alto rendimento (a elite), e analisa a estrutura do desporto organizado e o Sistema Político-Desportivo que a enquadra. A obra, embora em português, é o resultado de diversos estudos elaborados (em inglês, francês, espanhol e em português) a pedido de diversos países no âmbito da cooperação internacional, multilateral e bilateral, no domínio do desporto desde a União Europeia (EU), do Conselho da Europa (COE), do Conselho Iberoamericano do Desporto (CID) e da Comunidade dos Países de Língua Portuguesa (CPLP).

Crédito: istockphoto No final do ano passado o Departamento de Educação Física da Universidade Federal do Paraná liberou uma matéria online para pessoas que não estão matriculadas na pós-graduação deles. A matéria do mestrado tinha como tema políticas públicas relacionada ao esporte e tive a oportunidade de cursar. Ela me trouxe uma visão muito importante para entender porque o esporte no Brasil hoje tem essa constituição de Confederações e Federações e também a razão da alta dependência do setor público. Outro aprendizado que eu tive cursando essa matéria foi que se estamos falando de políticas públicas, precisamos também falar sobre leis, dessa forma o texto de hoje é em parceria com meu amigo Leandro Cardozo Bittencourt, advogado, especialista em Direito Civil, processo Civil e Direito Administrativo, que participou por um tempo como procurador no tribunal desportivo de futsal como procurador. Para começar precisamos falar da lei de 14 de abril de 1941, o Decreto-Lei nº 3.199, considerado a primeira lei relacionada ao esporte existente no Brasil. Nessa lei foi criado o Conselho Nacional de Desportos (CND) e estabelecido que as Confederações seriam os órgãos máximos a nível nacional de cada modalidade e as federações em nível estadual. Todos respondendo ao CND. A função desse conselho era organizar, incentivar, estudar o esporte no país e até mesmo decidir sobre a participação em eventos internacionais: “Art. 3º Compete precipuamente ao Conselho Nacional de Desportos: (...) c) decidir quanto à participação de delegações dos desportos nacionais em jogos internacionais, ouvidas as competentes entidades de alta direção, e bem assim fiscalizar a constituição das mesmas”; Hoje podemos dizer que essa estrutura segue muito parecida, com a diferença que as confederações respondem ao Comitê Olímpico Brasileiro. Outro fato sobre o Decreto-Lei nº 3.199 é que ele acaba sendo marcante, pois a partir desse momento o esporte deixa de ser organizado pela sociedade civil e passa a ser controlado pelo estado. Algo reforçado anos depois pela Constituição de 1988: “Título VIII Da Ordem Social Capítulo III Da Educação, da Cultura e do Desporto Seção III Do Desporto Art. 217. É dever do Estado fomentar práticas desportivas formais e não-formais, como direito de cada um, observados: I - a autonomia das entidades desportivas dirigentes e associações, quanto a sua organização e funcionamento; II - a destinação de recursos públicos para a promoção prioritária do desporto educacional e, em casos específicos, para a do desporto de alto rendimento; III - o tratamento diferenciado para o desporto profissional e o não- profissional; IV - a proteção e o incentivo às manifestações desportivas de criação nacional.” Alguns anos depois, em 1998 surge a lei que rege o esporte na atualidade, a Lei Nº 9.615/98, ou como ficou famosa, a Lei Pelé. Para o profissional que está envolvido no mundo do esporte, sugerimos a leitura desta lei, pois ela explica como funciona o mundo esportivo em nosso país, trazendo inclusive diretrizes para contratos, estabelecimento da Justiça Desportiva e penalidades que atletas podem incorrer em competições. Além disso, ela traz os fundamentos e princípios das instituições desportivas brasileiras, buscando trazer uma qualificação social, bem como um aprimoramento esportivo no país, com incentivos fiscais como aponta o artigo 7º da lei: “Art. 7o Os recursos do Ministério do Esporte terão a seguinte destinação: (Redação dada pela Lei nº 10.672, de 2003) I - desporto educacional; II - desporto de rendimento, nos casos de participação de entidades nacionais de administração do desporto em competições internacionais, bem como as competições brasileiras dos desportos de criação nacional; III - desporto de criação nacional; IV - capacitação de recursos humanos: a) cientistas desportivos; b) professores de educação física; e c) técnicos de desporto; V - apoio a projeto de pesquisa, documentação e informação; VI - construção, ampliação e recuperação de instalações esportivas; VII - apoio supletivo ao sistema de assistência ao atleta profissional com a finalidade de promover sua adaptação ao mercado de trabalho quando deixar a atividade; VIII - apoio ao desporto para pessoas portadoras de deficiência.” Foi após a Lei Pelé que surgiram o programa bolsa-atleta do governo federal e também a Lei de Incentivo ao Esporte. Mas mesmo essa lei mais recente mantém uma estrutura parecida com a aquela de 1941 quando menciona os agentes esportivos: “Seção IV Do Sistema Nacional do Desporto Art. 13. O Sistema Nacional do Desporto tem por finalidade promover e aprimorar as práticas desportivas de rendimento. Parágrafo único. O Sistema Nacional do Desporto congrega as pessoas físicas e jurídicas de direito privado, com ou sem fins lucrativos, encarregadas da coordenação, administração, normatização, apoio e prática do desporto, bem como as incumbidas da Justiça Desportiva e, especialmente: (Redação dada pela Lei nº 12.395, de 2011). I - o Comitê Olímpico Brasileiro-COB; II - o Comitê Paraolímpico Brasileiro; III - as entidades nacionais de administração do desporto; IV - as entidades regionais de administração do desporto; V - as ligas regionais e nacionais; VI - as entidades de prática desportiva filiadas ou não àquelas referidas nos incisos anteriores. VII – o Comitê Brasileiro de Clubes (CBC); e (Redação dada pela Lei nº 14.073, de 2020) VIII – o Comitê Brasileiro de Clubes Paralímpicos (CBCP). (Incluído pela Lei nº 14.073, de 2020).” Essa centralização do esporte pelo estado que ocorreu em 1941 e a oficialização em 1988 de que é dever do estado, consolidada pela Lei Pelé com a destinação do recurso explica a razão da grande dependência que o esporte possui do dinheiro público, seja o aporte direto do governo através dos repasses das loterias, seja pelos vários programas de bolsa-atletas ou de renúncias fiscais que incentivam empresas a colocarem verba no setor. Essa constituição está tão enraizada que até modalidades não-olímpicas acabam buscando seguir o padrão de confederação e federações, deixando de tentar pensar em outras alternativas, como a formação de uma liga e a busca por patrocinadores diretos, para tentar se beneficiar da verba pública. As vezes sem saber que só esporte Olímpicos e Paralímpicos recebem verba direta do COB e que possuir uma confederação não significa ter recursos financeiros. Para se ter uma ideia, segundo o Instituto de Pesquisa Inteligência Esportiva/UFPR, o governo federal empenhou entre 2002 e 2019 cerca de 20 bilhões de reais e os repasses de loteria para as confederações no mesmo período chega a 3 bilhões de reais. Acredito que todo esse contexto apresentado leva quem trabalha com esporte a ficar dependentes de governos municipais, estaduais e federais, porém como já mencionei em outro texto, penso que o esporte precisa iniciar a procura em aspectos econômicos distantes das verbas públicas. E você o que acha?

Crédito: Emilio Garcia - unsplash A principal diferença entre os contratos de trabalho em geral para o Contrato Especial de Trabalho Desportivo, reside no campo da especialidade deste último, que é regido por legislação própria, Lei Federal nº 9.615/1998 (conhecida como Lei Pelé), ainda que aplicável a Consolidação das Leis do Trabalho e a legislação previdenciária. Um ponto de destaque é que, não havendo um CETD (Contrato Especial de Trabalho Desportivo) registrado na entidade de administração do esporte (CBF, FPF, etc.) o atleta não poderá exercer a sua profissão nas competições oficiais. DESTAQUES DO CETD A LEI PELÉ É A REGRA PARA APLICAÇÃO AO CETD, EM ESPECIAL OS SEUS ARTIGOS 26 A 46-A. Apesar das inúmeras modificações que a Lei 9.615/1998 sofreu no tempo, é a regra especial que norteia os contratos de trabalho de atletas profissionais de futebol, admitindo-se a aplicação da legislação obreira e previdenciária, desde que observadas as peculiaridades daquela. Muitas são as especificidades que envolvem o CETD tais como, cláusula indenizatória desportiva (que deve ser paga caso o atleta se transferir a outro clube), cláusula compensatória desportiva (que o clube deve pagar ao atleta), período de concentração por até 3 dias sem considerar horas extras, aplicação da mora contumaz, dentre outras. ESPECIFICIDADES DO CETD – ALGUNS DESTAQUES - necessariamente o CETD deve ser por prazo determinado entre 3 meses e 5 anos (art. 30, Lei Pelé). CONTRATO POR PRAZO DETERMINADO - obrigatoriedade de registro do CETD perante a entidade de administração do esporte, para viabilizar sua participação nas competições. REGISTRO DO CETD - liberação antes do prazo de vencimento do contrato somente mediante o pagamento da cláusula indenizatória desportiva (art. 28, Lei Pelé) ou negociação entre os empregadores envolvidos. CLÁUSULA INDENIZATÓRIA DESPORTIVA - devida pelo clube no caso de rescindir antecipadamente o contrato do atleta, até o limite de 400 vezes o salário pactuado (art. 28, § 2º, Lei Pelé). EXTINÇÃO DO CETD A Lei Pelé é a fonte principal de aplicação das formas de extinção do CETD, tendo como principais modalidades o pagamento da cláusula indenizatória desportiva por outra equipe antes do término do CETD, a dispensa imotivada do atleta por parte do clube empregador, e a rescisão decorrente da mora contumaz. Entretanto, também é aplicável nesse campo da seara esportiva as formas de rescisão indireta previstas no art. 483, da CLT, quando o descumprimento contratual do clube empregador for diverso da mora contumaz e no art. 482, quando o atleta incidir em qualquer falta grave que venha a justificar a dispensa por justa causa. PRINCIPAIS FORMAS DE EXTINÇÃO DO CETD - O CETD se extingue com a negociação entre equipes pelo valor da cláusula indenizatória desportiva ou outro valor pago dentro do prazo de vigência do contrato, ou ainda, pelo depósito integral desse valor e concordância do atleta em se transferir para essa equipe. PAGAMENTO DA CLÁUSULA INDENIZATÓRIA DESPORTIVA - Também extingue o CETD a dispensa imotivada do atleta pelo clube empregador, restando devido pagamento da cláusula compensatória desportiva, que pode ser de até 400 vezes o salário. PAGAMENTO DA CLÁUSULA COMPENSATÓRIA DESPORTIVA - Pode ocorrer a extinção do CETD, mediante pedido judicial do atleta para a rescisão unilateral em razão do inadimplemento das obrigações contratuais por período igual ou superior a 3 meses (art. 31, Lei Pelé). MORA CONTUMAZ Pode haver a rescisão indireta por culpa do empregador, nas hipóteses do art. 483, CLT, como por exemplo, quando um clube decide afastar o atleta da equipe e obriga-o a treinar em separado, sem atuar em jogos oficiais podendo ser alegado assédio moral RESCISÃO INDIRETA JUSTA CAUSA A despedida por justa causa se dá na forma do art. 482, da CLT, quando o atleta descumprir normas internas ou praticar quaisquer das hipóteses previstas no citado dispositivo legal. CONCLUSÃO Longe da pretensão de esgotar esse tema interessante e peculiar das relações trabalhistas aplicáveis aos atletas profissionais de futebol no Brasil, se trata de um convite aos interessados em mergulhar no estudo dessa temática, devendo voltar a sua atenção para os artigos citados da Lei Pelé (26 a 46-A), assim como diversos livros e artigos acerca do assunto. Diante de tantas questões que envolvem os contratos dos atletas profissionais de futebol, destacando que aqui não foram esgotadas essas hipóteses, pois há ainda outras peculiaridades que envolvem a contratação de um atleta é que se faz necessária uma assessoria especializada e capaz de apontar para as soluções mais seguras e adequadas na hora da assinatura de um contrato, seja por parte dos atletas, seja por quem representa o clube. Versão em PDF do mesmo conteúdo

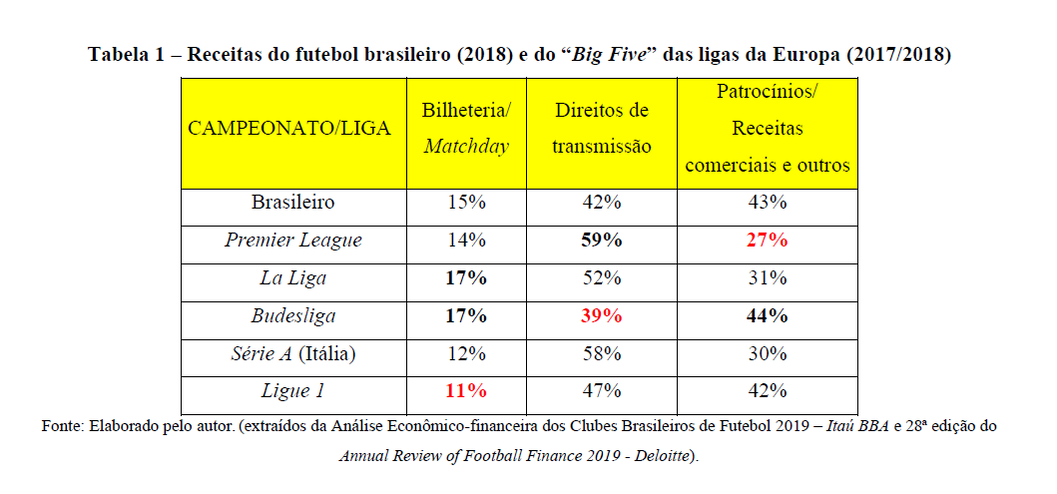

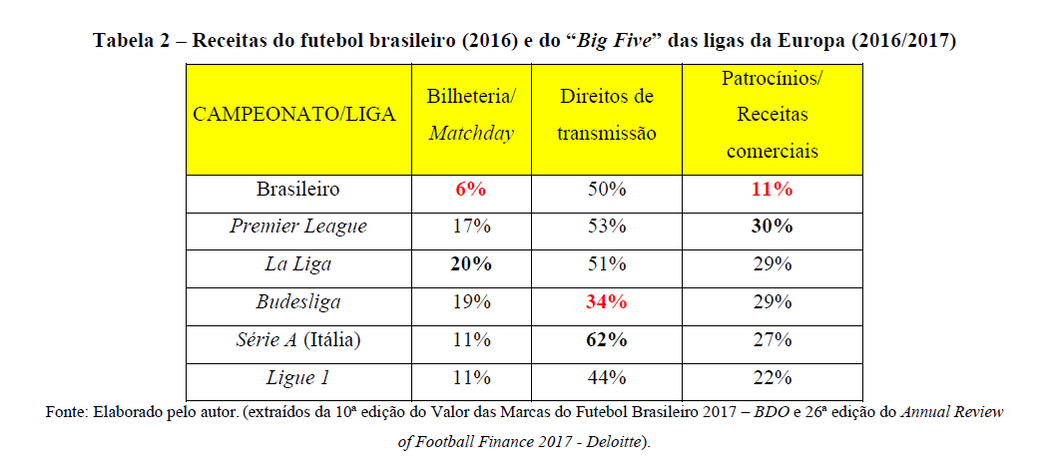

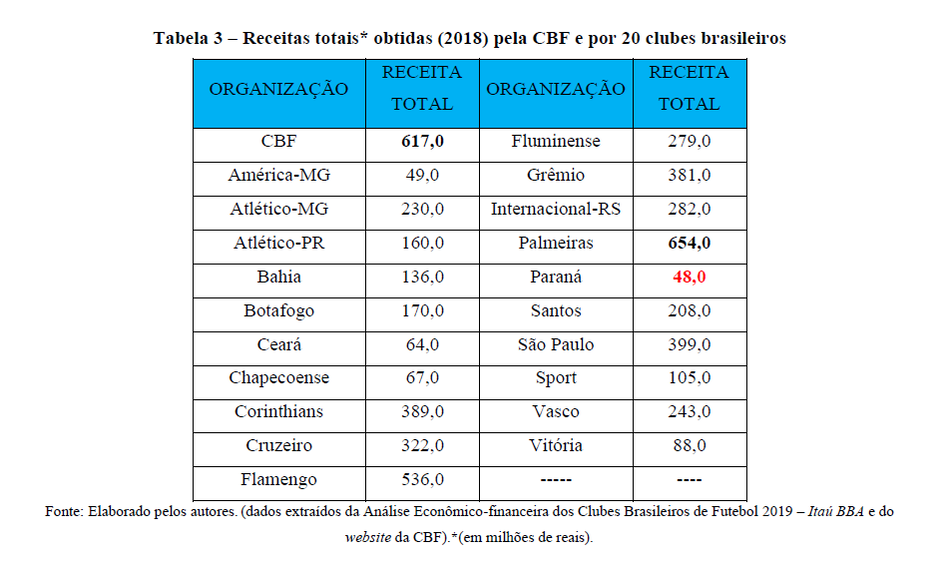

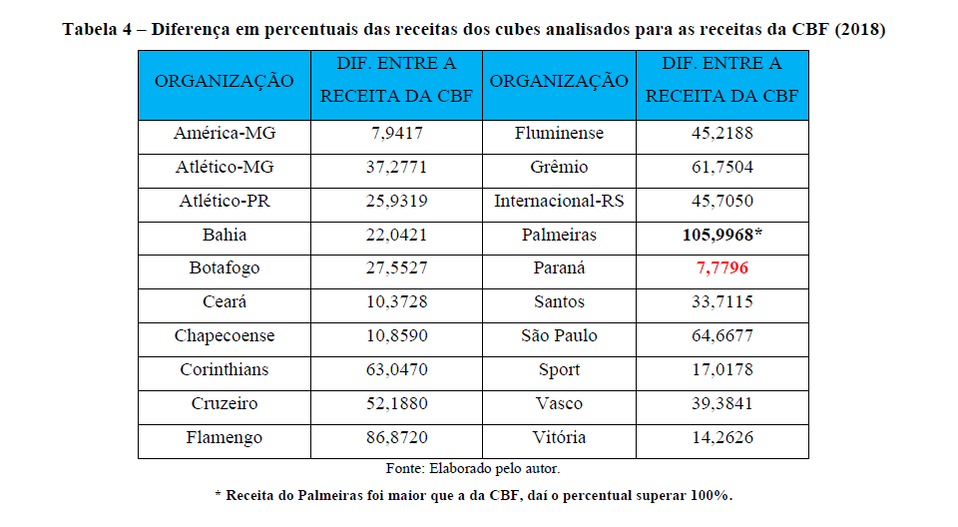

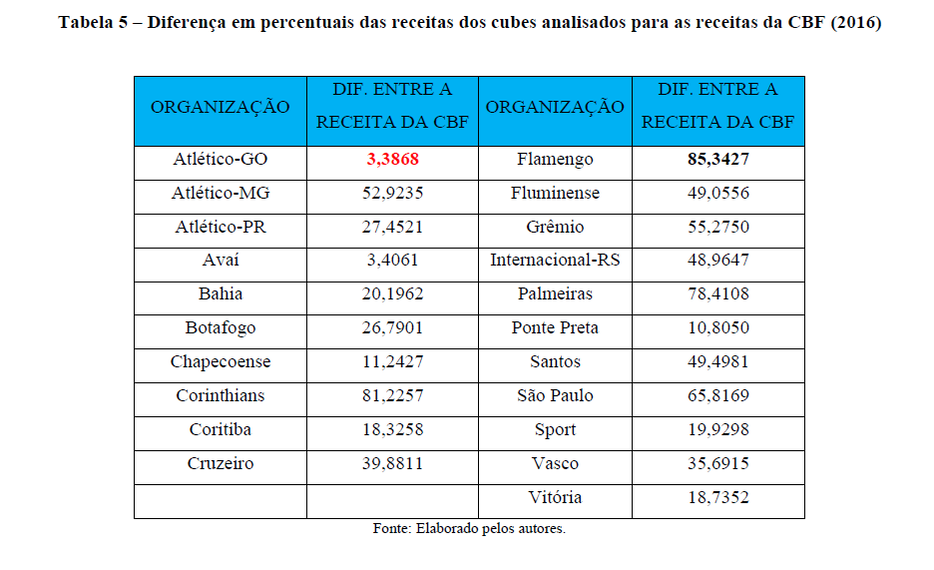

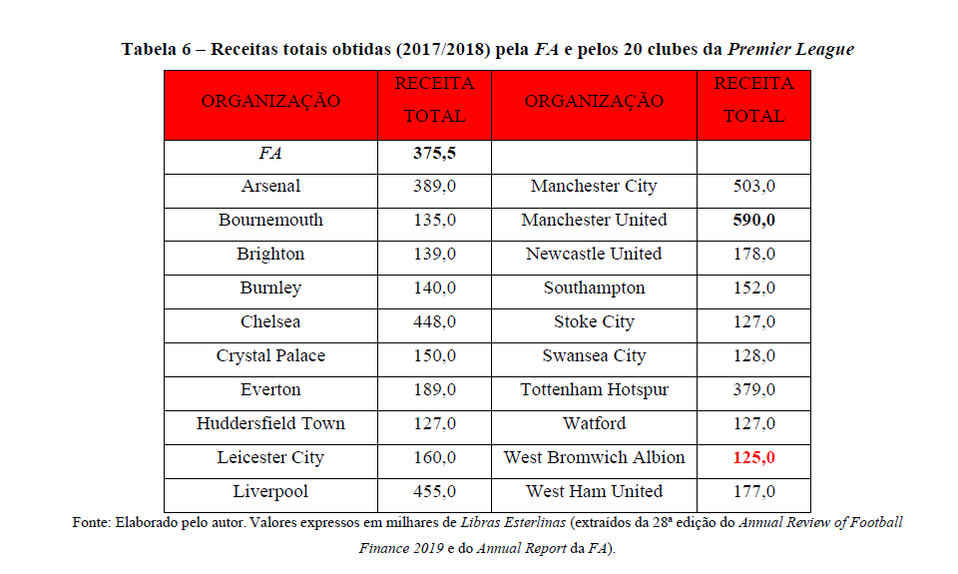

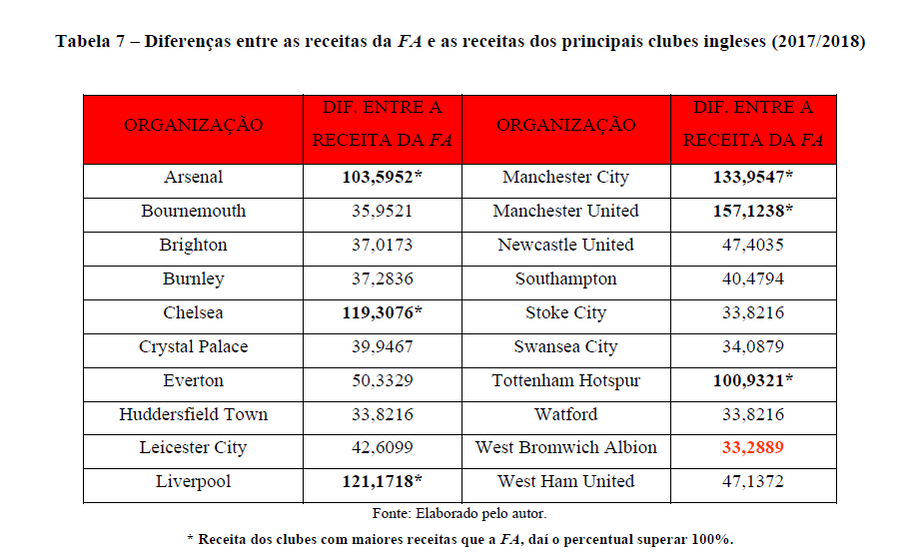

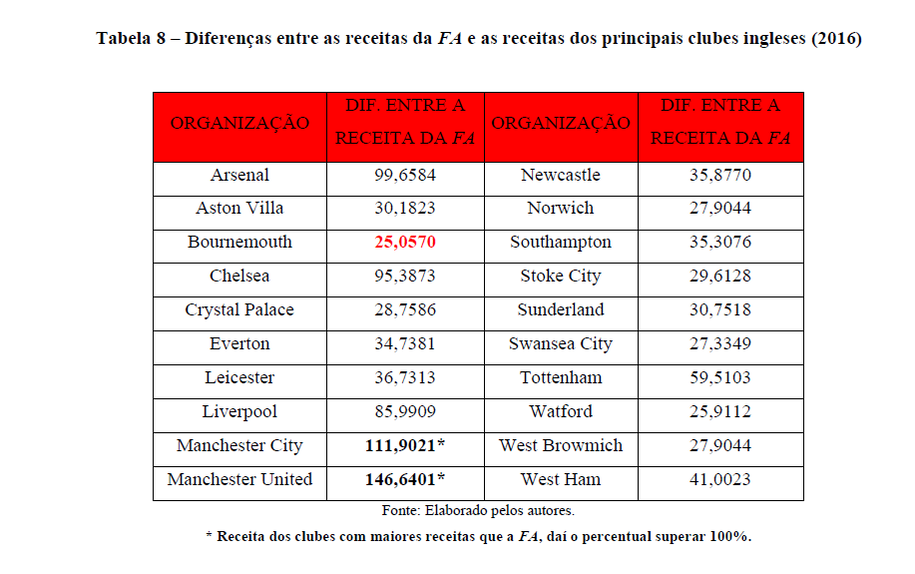

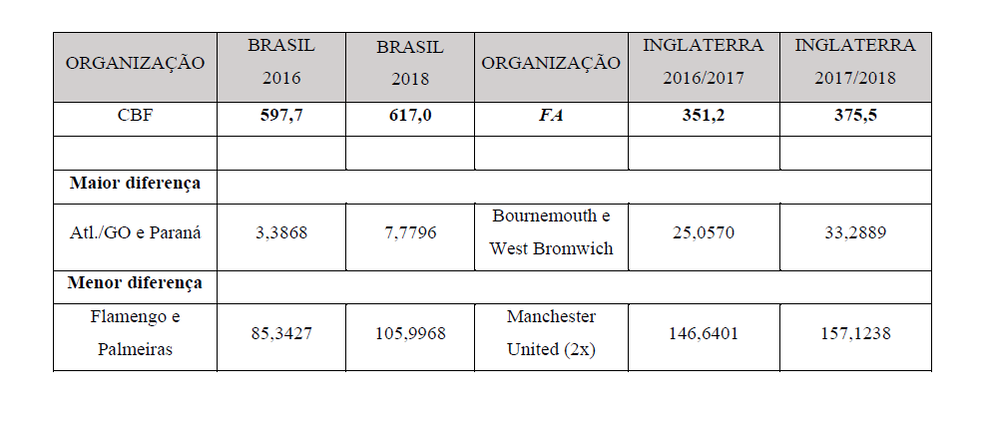

O ponto de partida dos dados a seguir apresentados são os resultados oriundos do artigo científico publicado no 2º Volume do Livro “Direito Desportivo Exclusivo – perspectivas contemporâneas”, onde a pesquisa teve por objetivo mensurar as receitas da CBF e dos principais clubes de futebol do Brasil e compará-las com as cinco principais ligas da Europa em termos de distribuição de receitas e com a Premier League e a FA em relação às diferenças da entidade de administração x entidades de prática desportiva. Receitas obtidas no futebol brasileiro comparadas com as principais ligas da Europa e com o futebol inglês A seguir temos um quadro comparativo da distribuição das receitas obtidas pelos clubes integrantes das cinco principais ligas de futebol da Europa e do Campeonato Brasileiro da Série A, divididas por bilheteria (no Brasil inclui sócio torcedor), direitos de transmissão e demais receitas (patrocínios, receitas comerciais, transferências de atletas e outras receitas), cujos resultados foram extraídos dos estudos realizados pelo Itaú BBA no Brasil e pela Deloitte (na Europa):  Pode ser observado, pela tabela 2 abaixo que foi estudada no artigo publicado no livro acima citado, que em relação ao ano de 2016, a Premier League teve um aumento de 6% nas receitas de direitos de transmissão, o que levou à redução das demais receitas, como de bilheteria que caiu de 17% para 14% e, no Brasil os clubes tiverem um aumento de 9% com bilheteria, porém uma diminuição das receitas de direitos de transmissão em 8%, ficando com 42% nesse quesito.  Outra questão importante é a apuração das receitas totais dos clubes brasileiros que disputaram a Série A no ano de 2018 e da CBF no mesmo ano, que seguem abaixo transcritas, na Tabela 3:  A Tabela acima destaca que ainda há um considerável desequilíbrio financeiro entre as principais equipes do futebol brasileiro entre si, mas apresenta o Palmeiras superando os valores obtidos pela CBF. Importante questão é a análise entre a receita total da CBF e o percentual das receitas de cada entidade de prática desportiva acima descrita, para apurar a diferença dessas receitas, conforme segue na Tabela 4:  A apuração realizada em relação aos dados do ano de 2018 no Brasil representa uma certa evolução quanto ao ano de 2016, ao passo que uma das equipes (Palmeiras) superou as receitas da CBF e os clubes com maior diferença de receitas para com a CBF, tiveram um aumento de aproximadamente 4%, em um comparativo com o ano de 2016 (Atlético-GO e Avaí), conforme se extrai da Tabela 5, a seguir:  Agora vamos analisar as receitas da FA (entidade de administração do futebol inglês) e dos clubes que participaram da Premier League (temporada 2017/2018) comparando-as, conforme pode ser observado nas Tabelas 6 e 7, a seguir:   Tem-se um grande destaque para a quantidade de clubes que superaram as receitas da FA na Temporada 2017/2018, subindo de apenas duas (Manchester United e Manchester City) no ano de 2016 para seis equipes (2017/2018) (Manchester United, Manchester City, Liverpool, Chelsea, Arsenal e Tottenham Hotspur), como pode ser comparado com a Tabela 8 abaixo:  Por fim, será apresentado a seguir a Tabela 9 demonstrando as principais comparações dos anos de 2016 e 2018, a fim de elucidar melhor a evolução de valores e diferenças nessas Temporadas:  CONCLUSÃO Quanto aos resultados da pesquisa, comparando os anos de 2016 e 2018 da CBF e dos clubes brasileiros é possível notar uma pequena evolução seja com os clubes com maiores receitas, uma vez que o Flamengo em 2016 foi que teve receitas mais próximas da CBF importando em 85,3427% e, no ano de 2018, o Palmeiras superou as receitas da entidade de administração do desporto em 5,9968%, assim como os clubes com maior distância de receitas também evoluíram, sendo que em 2016 o Atlético Goianiense obteve 3,3868% das receitas da CBF e no ano de 2018 o Paraná Clube (clube com menor receita entre os vinte que disputaram a Série A) atingiu 7,7796%, o que ainda representa um grande desequilíbrio. Na Inglaterra também ocorreu um avanço nas receitas, tanto da FA quanto dos clubes da Premier League, sendo que o Manchester United permaneceu como o clube a superar as receitas da entidade de administração com 46,6401% em 2016 e 57,1238% no ano de 2018 a mais de receita, sendo destaque que em 2016 apenas dois clubes superaram as receitas da FA (Manchester United e Manchester City), mas no ano de 2018 foram seis as equipes a alcançarem esse feito (Manchester United, Manchester City, Liverpool, Chelsea, Arsenal e Tottenham Hotspur). Por outro lado, em relação aos clubes com uma maior diferença de receitas para com a FA também ocorreu evolução subindo de 25,0570% do Bournemouth em 2016, para 33,2889% obtidos pelo West Bromwich no ano de 2018, além de se manter o equilíbrio das equipes com menores receitas, sendo que as sete inferiores obtiveram entre 125 e 139 milhões de libras. Desta forma, resta atualizado o estudo publicado inicialmente com o Prof. Ary José Rocco Júnior no livro Direito Desportivo Contemporâneo (Editora D’Plácido, 2019).

Crédito: Agência Câmara Notícias - www.camara.leg.br Agindo por influência da Diretoria do C.R. Flamengo e, visando mais um episódio da sua queda de braço com a Rede Globo de Televisão, o Presidente Jair Bolsonaro aprovou a Medida Provisória nº 984, vigente desde 18 de junho de 2020. Entre as mudanças da nova medida provisória, tratou da alteração do art. 42, da Lei Pelé, atribuindo os direitos de arena de transmissão de imagens ao clube mandante do evento esportivo. Buscando realizar uma análise jurídica e, ao final, opinativa, preparamos os comentários referente à norma legal para os nossos leitores. COMENTÁRIOS À MEDIDA PROVISÓRIA Nº 984, DE 18 DE JUNHO DE 20201 Altera a Lei nº 9.615, de 24 de março de 1998, que institui normas gerais sobre desporto, e a Lei nº 10.671, de 15 de maio de 2003, que dispõe sobre o Estatuto de Defesa do Torcedor, e dá outras providências, em razão da emergência de saúde pública de importância internacional decorrente da pandemia da covid-19, de que trata a Lei nº 13.979, de 6 de fevereiro de 2020. O PRESIDENTE DA REPÚBLICA, no uso da atribuição que lhe confere o art. 62 da Constituição, adota a seguinte Medida Provisória, com força de lei: Comentários: 1. O PREÂMBULO da MP nº 984/2020 já é digno de um comentário reflexivo. Consoante dispõe o artigo 62, da Constituição Federal, são exigidos dois requisitos para a elaboração do referido modelo normativo: RELEVÂNCIA E URGÊNCIA, como se atrai da sua transcrição a seguir: Art. 62. “Em caso de relevância e urgência, o Presidente da República poderá adotar medidas provisórias, com força de lei, devendo submetê-las de imediato ao Congresso Nacional”. (grifei). 2. É necessário buscar o real sentido que se dá à relevância e urgência dentro do contexto das Medidas Provisórias e, para tanto, vale a lição do Prof. Flavio Martins (Curso de Direito Constitucional, 4 ed., São Paulo : Saraiva Educação, 2020, p. 1.321), segundo o qual: “Relevância é sinônimo de importância. Assim, somente poderá ser editada uma medida provisória sobre assuntos considerados relevantes, de destaque. Por sua vez, urgência é a pressa, a necessidade de elaborar o ato normativo já, sem poder esperar os trâmites normais de um processo legislativo regular”. (grifei). 2.1. Observando o teor do art. 62, da CF e, os conceitos apresentados em relação à relevância e urgência, de antemão já se constata carecer de adequação e legalidade a Medida Provisória, eis que não atende aos requisitos constitucionais exigidos para a constituição do processo legislativo. 2.2. A conclusão acima se dá com fundamento no fato de que não parece crível atribuir relevância e urgência com base no estado de pandemia, para tratar de questões contratuais quanto aos direitos de transmissão de espetáculo esportivo e, no que se refere ao art. 2º da MP em comento, se trata de medida plenamente sanável por meio da autonomia privada das entidades de administração e de prática desportiva (reconhecida e tanto mencionada no art. 217, da CF), que podem se valer dos regulamentos de suas competições para a introdução de tais adequações. 2.3. Deve ser ressaltado que, contudo, por se tratar a relevância e a urgência de requisitos políticos e não jurídicos, a aferição do seu atendimento compete, via de regra, além do Presidente da República (quando da edição da MP), ao Poder Legislativo, sendo que o Poder Judiciário somente atrai para o seu escrutínio a apreciação desses requisitos, em caráter excepcional, quando constatado abuso de poder na edição da MP (ADI 2736/DF, Tribunal Pleno do STF, Rel. Min. Cezar Peluso, J. 08.09.2010) o que parece ter ocorrido no caso em comento. 2.4. Dessa forma, ressalvados entendimentos contrários, logo de início ao ser apreciado o atendimento dos requisitos exigidos para a edição de uma MP, relevância e urgência, pode ser concluído que a matéria objeto do ato normativo em comento não atende a tais requisitos, o que, em regra, deverá ser corrigido, a princípio, pelo Poder Legislativo. Art. 1º A Lei nº 9.615, de 24 de março de 1998, passa a vigorar com as seguintes alterações: “Art. 42. Pertence à entidade de prática desportiva mandante o direito de arena sobre o espetáculo desportivo, consistente na prerrogativa exclusiva de negociar, autorizar ou proibir a captação, a fixação, a emissão, a transmissão, a retransmissão ou a reprodução de imagens, por qualquer meio ou processo, do espetáculo desportivo. § 1º Serão distribuídos, em partes iguais, aos atletas profissionais participantes do espetáculo de que trata o caput, cinco por cento da receita proveniente da exploração de direitos desportivos audiovisuais, como pagamento de natureza civil, exceto se houver disposição em contrário constante de convenção coletiva de trabalho. ...................... § 4º Na hipótese de eventos desportivos sem definição do mando de jogo, a captação, a fixação, a emissão, a transmissão, a retransmissão ou a reprodução de imagens, por qualquer meio ou processo, dependerá da anuência de ambas as entidades de prática desportiva participantes.” (NR) Comentários: 1. Superada a análise a respeito da legalidade formal da presente MP, independentemente do quanto nela concluído, passa-se a análise do conteúdo desta se efetivamente se aplicarem os seus efeitos e, ainda, se for convertida em lei futuramente. 2. Deve ser analisado se quanto à matéria estão atendidos os Princípios da razoabilidade e da proporcionalidade, visando o cumprimento dos requisitos materiais atinentes ao processo legislativo, pelo que se transcreve a redação anterior do dispositivo legal alterado: Art. 42. “Pertence às entidades de prática desportiva o direito de arena, consistente na prerrogativa exclusiva de negociar, autorizar ou proibir a captação, a fixação, a emissão, a transmissão, a retransmissão ou a reprodução de imagens, por qualquer meio ou processo, de espetáculo desportivo de que participem”. (grifei) § 1º “Salvo convenção coletiva de trabalho em contrário, 5% (cinco por cento) da receita proveniente da exploração de direitos desportivos audiovisuais serão repassados aos sindicatos de atletas profissionais, e estes distribuirão, em partes iguais, aos atletas profissionais participantes do espetáculo, como parcela de natureza civil”. (grifei). 2.1. Comparando a redação anterior do art. 42 e seu § 1º, da Lei nº 9.615/1998, tem-se a modificação quanto à negociação do direito de arena decorrente da transmissão dos espetáculos esportivos, que era de ambos os clubes e, na redação da MP nº 984, passou a ser exclusivamente da entidade de prática desportiva que obtiver o mando da partida. 2.2. Antes de abordar se restou atendido o caráter material do processo legislativo, pede-se, vênia, para destacar que as mudanças necessárias para o futebol brasileiro (resolução do passivo da maioria das entidades de prática, aperfeiçoamento da estrutura de governança e de propriedade, visando atrair investidores de maior potencial e não somente patrocínios, eventual criação de uma Liga Nacional, etc), devem ser tratadas com a participação da coletividade que integra o produto/sistema “futebol brasileiro”, dentro do exercício da autonomia privada assegurada às organizações esportivas, nos termos do art. 217, da CF e, não, partindo de um ou de poucos integrantes desse sistema, muito menos com a participação e dependência do Poder Público, atitudes essas que impedem o avanço organizado e colocam o futebol do Brasil em desvantagem no cenário mundial de mercado, ainda que com todo o capital histórico e potencial de desenvolvimento. É NECESSÁRIO UNIDADE E ORGANIZAÇÃO AUTÔNOMA DOS CLUBES DE FUTEBOL DO BRASIL. 2.3. Voltando ao caráter jurídico, talvez o argumento que pode inviabilizar a modificação do art. 42, caput, da Lei nº 9.615/1998, seja a própria ausência de urgência e relevância da matéria (ainda que seja um requisito formal), aqui se confundindo com o critério material do processo legislativo por ser utilizada inadequadamente sem permitir um debate e a participação dos integrantes do sistema afetado pela alteração normativa. Entretanto, cabe aqueles que se sentirem prejudicados buscarem, ao menos nessa hipótese, mediante o seu capital político, pressionar o Congresso Nacional a não converter a MP em lei ou, em medida extrema e urgente, analisada a excepcionalidade anteriormente comentada, se socorrer de algum legitimado para que venha a ingressar com ADI (Ação Direta de Inconstitucionalidade) perante o Supremo Tribunal Federal. 2.4. Quanto à aplicação imediata dos termos do caput, do art. 42, alterado por meio da MP 984, aos contratos vigentes anteriormente a esta, ao nosso sentir, deve ser plenamente refutada. Inicialmente diante da patente inconstitucionalidade formal da MP. Porém, ainda que superado tal argumento, invoca-se o teor do art. 6º, §§ 1º e 2º, da Lei de Introdução às Normas do Direito Brasileiro, também assegurados constitucionalmente, que consistem no ato jurídico perfeito e no direito adquirido, ressalvadas as previsões contratuais em sentido contrário, já que se desconhece o teor dos contratos de cessão dos direitos de transmissão vigentes. 2.5. Outro ponto relacionado ao art. 42, da Lei Pelé é a alteração do § 1º, com destaque para a exclusão do repasse ao Sindicato da categoria de atletas profissionais do percentual de 5% (cinco por cento) devido aos atletas que participam do evento esportivo. Em que pese, os vícios de formalidade e, possivelmente até de materialidade, da MP, a alteração trazida no citado dispositivo se demonstra até pertinente, uma vez que não faz sentido repassar quantia devida ao atleta profissional, ao Sindicato da categoria, pois a relação é direta entre o clube e a empresa cessionária dos direitos de transmissão, assegurado o direito do atleta, sendo desnecessário qualquer intermediário para tanto. Porém, a mudança deve vir por intermédio de projeto de lei, amplamente discutido no Congresso Nacional, como já destacado. 3. Por fim, quanto ao art. 1º, da MP ora comentada tem-se a inclusão do § 4º, que, pretendendo evitar omissão quanto à mudança apresentada no caput do art. 42, em uma eventual partida com mando de campo neutro (como tem ocorrido na Libertadores da América e tende a ocorrer em outras competições nacionais), prevê que caberá a ambas as equipes negociar e anuir a respeito dos direitos de transmissão de partidas dessa natureza. Art. 2º Até 31 de dezembro de 2020, o período de vigência mínima do contrato de trabalho do atleta profissional, de que trata o caput do art. 30 da Lei nº 9.615, de 1998, será de trinta dias. Comentários: 1. Analisando o caráter material do art. 2º da MP 948, em que pese atender ao cenário criado por conta da pandemia mundial, principalmente visando o término das competições estaduais, novamente incide a ausência do caráter formal do processo legislativo, eis que tal matéria deveria ser tratada pelas entidades de prática e de administração desportivas, mediante simples alteração, ainda que excepcional, dos regulamentos de tais competições, se tornando desnecessário tal assunto ser tratado por meio de MP, pelo Presidente da República, figura de liderança principal do país e, que deve se ater a matérias muito mais importantes exigidas e necessárias nesse momento por esta Nação. Não é questão aqui de afastar o futebol/esporte da relevância e urgência, porém, as organizações dessa natureza já estão acobertadas pelo manto da autonomia privada insculpida no art. 217, da Carta Maior, como já mencionado. 2. Entretanto, o dispositivo acima pode ter o escopo de tornar ainda mais precário, um sistema já vulnerável (prazo mínimo de 3 meses), diante da falta de calendário e de organização das entidades de prática e de administração do desporto, quanto à manutenção das atividades e o produto futebol no Brasil. Porém, ainda que venha a se alegar o cenário atípico causado pela pandemia (suspensão de competições, dispensa de atletas e retorno de competições estaduais), deveria haver um debate envolvendo essas entidades (e tiveram tempo para isso) para vislumbrar a possibilidade de um calendário vigente até o final do ano (por óbvio estimando a data de efetiva possibilidade de retorno com segurança a todos os envolvidos) e, não, reduzir ainda mais o lapso contratual. A medida, se for adiante, o que não se acredita, tem o condão de tornar possível, na maioria de clubes a contratação de atletas para disputar apenas algumas partidas finais das competições estaduais. Novamente por inércia e por influência de quem não vive esse cenário, as organizações esportivas acabam por deixar que o Poder Público interfira, volto a repetir, por inércia, na esfera de matéria que deve ser tratada no âmbito privado, já assegurado constitucionalmente. Art. 3º Ficam revogados os §5º e §6º do art. 27-A da Lei nº 9.615, de 1998. Comentários: 1. Aqui a MP em comento prevê a revogação dos §§ 5 e 6º, do art. 27-A, da Lei Pelé, que impede (acaso a MP não prospere e se mantenha o quanto vigia antes desta) que as empresas que detém os direitos de transmissão das competições, venham a patrocinar os uniformes das equipes que as integram. Novamente, pode haver violação material do processo legislativo, eis que a matéria carece de amplo debate entre os envolvidos, especialmente, pelo fato de poder haver conflitos de interesses aparentes em negociações como estas. Aqui não se está afirmando a impossibilidade da citada alteração legislativa, contudo, é de suma importância que os envolvidos, individualmente ou por meio de entidades ou associações representativas integrem a discussão dessa mudança o que é inviável por meio de Medida Provisória, deixando clara também a inadequação formal do ato normativo. Art. 4º Esta Medida Provisória entra em vigor na data de sua publicação. COMENTÁRIO FINAL O teor desta Medida Provisória, somente demonstra o quanto os clubes de futebol do Brasil, ressalvadas as poucas exceções, restam sempre dependentes de medidas e providências que partam das Entidades de Administração do Desporto ou do Poder Público, ou ainda, de um dos seus integrantes que detenha quase supremacia, levando ao caos de governança, integridade, financeiro e qualidade do produto que se encontram, há muito tempo superado por novas potências mundiais no futebol. Isso tudo, além de estagnar e prejudicar o avanço do futebol brasileiro, reflete, diretamente, nos últimos resultados da Seleção Brasileira (o que poucos enxergam ou se enxergam, não se manifestam). Manter a atual estrutura de governança e gestão dos clubes brasileiros como se encontram hoje (e não é só individualmente, mas sim do ponto de vista coletivo, das competições e do produto como um todo), não nos levará a lugar algum. A hora que for compreendido que a mudança, a evolução e a qualidade do produto, está nas mãos dos clubes, talvez possa haver otimismo e avanço. A não ser que seja do interesse de alguns manter tudo como está, inclusive do torcedor. Aí, então, está tudo maravilhoso e seguimos em frente, mas sem reclamar.

O imbróglio envolvendo a transferência do atacante Fred do Atlético Mineiro para o Cruzeiro fortaleceu o uso da Câmara Nacional de Resolução de Disputas (CNRD) da Confederação Brasileira de Futebol (CBF) como instrumento de resolução rápida de litígios no âmbito esportivo. Em 23 de dezembro de 2017, o Cruzeiro anunciava a contração de Fred por três temporadas, que horas antes havia rescindido seu contrato com o Atlético-MG. Um negócio pouco comum no futebol já que se trata de clubes arquirrivais. Mas uma cláusula na rescisão com o Atlético-MG alimentaria ainda mais a polêmica, indo parar nos tribunais. Um ano depois, o caso não está encerrado, mas uma decisão recente da CNRD coloca Fred e Cruzeiro na obrigação de pagar 10 milhões ao Atlético-MG sob pena de sanções desportivas. Para entendermos melhor o caso, primeiro é importante compreender como funciona a CNRD da CBF, que se trata de um órgão jus desportivo, criado em 2016 com objetivo de tratar de dissídios que ocorrem dentro do futebol brasileiro e sob a jurisdição da CBF. Os clubes reconhecem como válido tal instituto a partir do momento que se mantém filiados a CBF e as respectivas federações estando sujeitos as suas regras e determinações. A disputa jurídica no caso Fred se iniciou por força do descumprimento do atacante da obrigação de pagar uma multa de R$ 10 milhões, prevista na rescisão dele com o time alvinegro. Esse valor deveria ser pago pelo jogador ao Galo em caso de transferência para a Raposa. E como o acerto entre Fred e Cruzeiro aconteceu, os dirigentes celestes ficaram cientes da cláusula e assumiram corresponsabilidade, mas a multa não foi paga, fazendo com que o Atlético-MG acionasse a CNRD da CBF. O Atlético-MG ingressou com uma ação na Câmara Nacional de Resolução de Disputas, cobrando do atacante o pagamento dos R$ 10 milhões. Em primeira instância, o Galo foi vencedor. Fred e Cruzeiro já comunicaram que vão recorrer, possivelmente à Comissão Brasileira de Mediação e Arbitragem. Enquanto o recurso não é julgado, fica suspensa a obrigação do pagamento da multa de R$ 10 milhões. O fato da CNRD ter julgado o litigio em menos de um ano torna esse instrumento de uso eficaz para todos aqueles que militam no futebol brasileiro. Mas não é só por sua rapidez! A eficácia de uma eventual sanção aplicada a aquele que venha a ser julgado e condenado pela CNRD é um fator preponderante, já que dificilmente ocorreria decisões com sanções desportivas na justiça comum. No caso em comento, o Galo acredita que seu arquirrival possa sofrer sanções desportivas com base no artigo 40 do Regulamento da CNRD, que envolvem desde o repasse de receitas oriundas das competições organizadas pela CBF, bem como da proibição de registrar novos atletas por período determinado, até uma eventual suspensão ou desfiliação do clube junto à CBF. Nesse contexto, em se mantendo à condenação havida na CNRD resta claro que o Cruzeiro deverá efetuar o pagamento da dívida, ou mesmo, buscar seu maior adversário para fins de celebrar um acordo, pois as sanções aplicáveis pela CNRD podem trazer ao clube prejuízos irreparáveis no âmbito desportivo. Como exemplo, o clube celeste obteve com o título da Copa do Brasil de 2018 uma premiação ao longo da competição no montante de R$ 61,9 milhões de reais. Na hipótese do Cruzeiro vier a ser condenado pela CNRD, a CBF terá autonomia para descontar desse tipo de premiação o valor devido ao Galo como forma de fazer a reparação pelos prejuízos causados. Obviamente que as decisões da CNRD não terão a mesma eficácia quando equiparadas a uma decisão judicial. Mas na condição de um tribunal arbitral reconhecido pelos clubes, sua validade prática a torna viável muito por conta das sanções desportivas que a mesma é capaz de aplicar. Fato é que se a CNRD existisse a mais tempo talvez Flamengo e Sport não teriam brigado judicialmente por longos 21 anos em busco do reconhecimento do título brasileiro de 1987. Casos como esse são o alvo da Câmara Nacional de Resolução de Disputas, órgão que vai se solidificando na medida que conseguir dar fim as questões litigiosas do futebol brasileiro. Desejo a todos os leitores um Feliz Natal e Próspero Ano Novo! Fontes:

|

Contabilidade e Direito Desportivo

Área reservada para a discussão de temas sobre direito desportivo, normas, estatutos e regulamentos de entidades desportivas e competições em geral

Histórico

Julho 2023

Categorias |